https://youtu.be/HENah_OLGkY?si=m8NiCW18AZqrqW1C

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

코스메카코리아는 화장품 OEM / ODM 전문기업으로 잉글우드랩을 인수하여 북미지역 마케팅을 강화하고 있습니다

화장품 ODM 업계는 실적 개선의 가장 큰 이유로 코로나19 엔데믹 이후 국내 화장품 수요 증가를 들고 있고 아울러 일본 수출 증가도 긍정적인 영향을 미쳤는데 다만 중국 현지 시장의 판매는 여전히 답보를 거듭하고 있습니다.

기존 화장품 기업의 실적을 견인했던 중국시장은 경기침체오 한국기업 기피 현상으로 매출이 답보하고 있는 상황인데 보따리상과 같은 소규모 매출은 증가하고 있지만 중국시장 내 한국산 화장품의 수요는 답보하고 있는 상황이라 중국을 제외한 북미와 남미, 일본, 동남아, 중동, EU 등의 K뷰티 바람이 실적호전을 가져오고 있는 요인이 되고 있습니다

코스메카코리아는 2분기 연결기준 매출액 1,157억원(+15% y-y), 영업이익 112억원(+265% y-y)으로 컨센서스 영업이익(94억원)을 19% 상회하는 호실적을 내놓았는데 한국과 미국 법인의 색조 제품 매출이 각각 +26% y-y, +34% y-y 성장하며 과거 대비 고마진 색조 계열 수주 증가로 이익 퀄리티가 점차 높아지는 추세로 실적호전을 견인하고 있는 모습입니다

현재 전사 가동률은 40~50% 수준으로 CAPA 여력이 충분해 종속회사와의연구개발 및 제조생산 시너지 발현 시 수익성 개선 추세가 지속 될 전망인데 아직 공장 가동율이 낮기 때문에 수요가 살아나도 신규투자없이 대응할 수 있는 상황입니다

중국정부가 우리나라에 대해 유화제스쳐의 일환으로 중국인 단체관광객을 허용해 주었는데 중국인 단체관광객이 증가할수록 화장품 시장의 성장은 빠르게 나타날 가능성이 커지고 있습니다

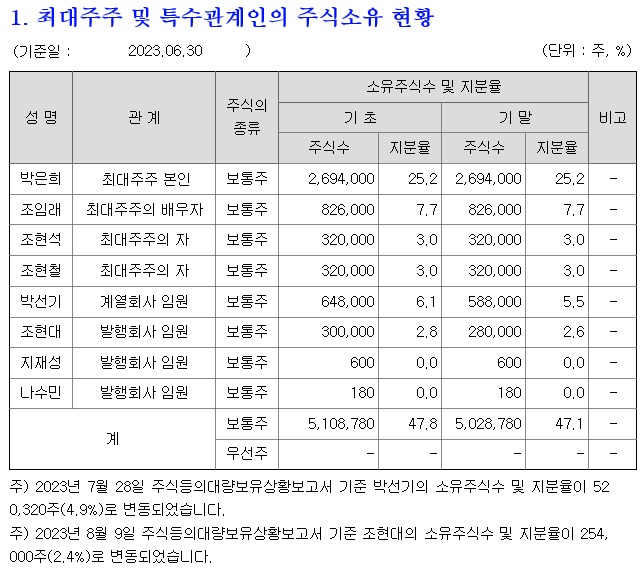

트러스톤자산운용은 화장품 업체 코스메카코리아의 지분을 8.41%로 확대하고 있는데 실적증가에 따른 기업가치 증가를 예상하고 있는 것입니다

코스메카코리아의 잉글우드랩 인수로 북미지역이 코스메카코리아의 주력시장으로 대두되고 있는데 중국시장 비중이 낮은 것이 지금의 K뷰티 바람을 제대로 타고 있는 모습입니다

투자에 참고하세요

https://youtu.be/BeWrbOmAHqY?si=yFWYd8g9dJVilYrF

'주식시장이야기' 카테고리의 다른 글

| 폴라리스세원 미국 전기차 스타트업 루시드 공조부품 제공 부각 (2) | 2023.10.12 |

|---|---|

| 모바일어플라이언스 현대차그룹 3단계 자율주행 상업화 소식에 급등세 (2) | 2023.10.12 |

| 우리나라 외환보유고 2달 연속 감소 추세 원화가치 방어에 달러낭비 우려 (2) | 2023.10.11 |

| 남성 아마존웹서비스 한국 클라우드 인프라 8조 투자 수혜 기대감 (0) | 2023.10.11 |

| 넥스트칩 300억원대 전환사채 발행 추진 주가 급등세 (0) | 2023.10.11 |