https://youtu.be/-BFpmq2jEAs?si=kSrBCZX_Q_LyQ_Xx

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

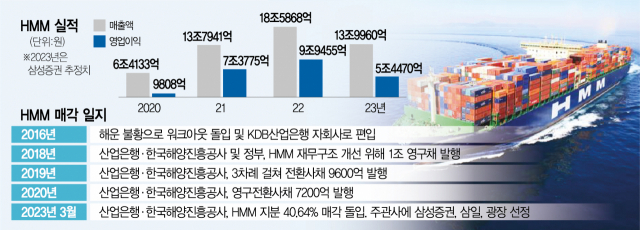

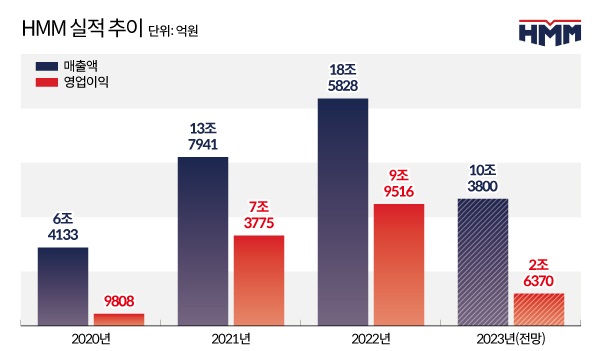

HMM의 경영권 매각이 한국산업은행의 매각 가격 인하로 인해 실제 딜이 이뤄질 수 있는 여건이 성숙하고 있습니다

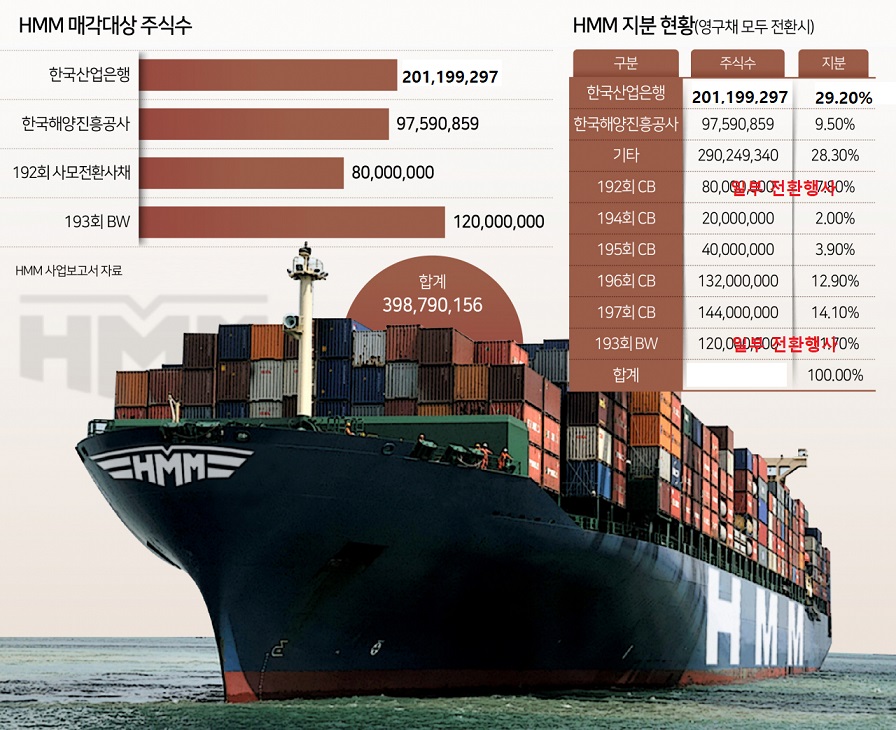

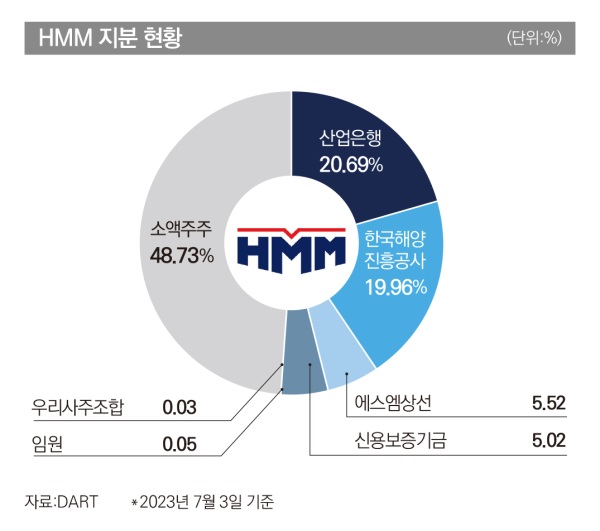

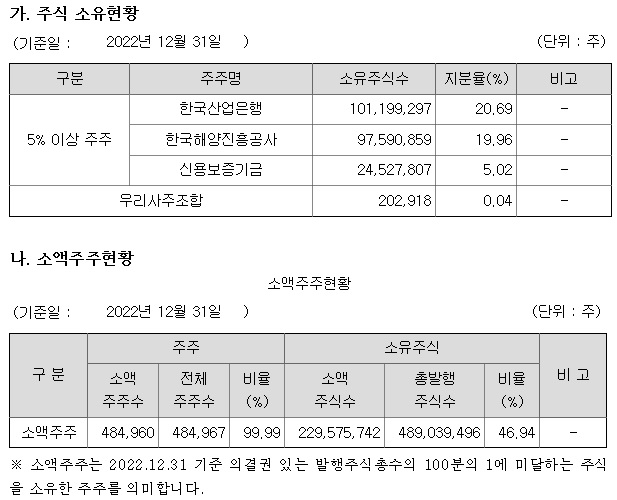

HMM 매각주관사인 삼성증권은 23일 본입찰을 진행했는데 매각 대상은 산업은행과 한국해양진흥공사가 보유한 HMM 지분 57.9%(3억9879만156주)와 경영권입니다.

본입찰에는 지난 9월 예비입찰 절차를 거쳐 적격인수후보로 선정된 하림과 동원이 참여했는데 하림과 동원이 적어낸 인수 희망가는 6조3000억~6조4000억원 사이로 수백억원 차이에 불과한 것으로 전해졌는데 하림이 동원보다 좀 더 높은 가격을 제시한 것으로 알려졌지만 산은이 가격 외에도 자금 조달 계획과 인수 뒤 경영계획 등을 종합 평가할 예정이어서 결과가 뒤집힐 가능성도 있어 보입니다.

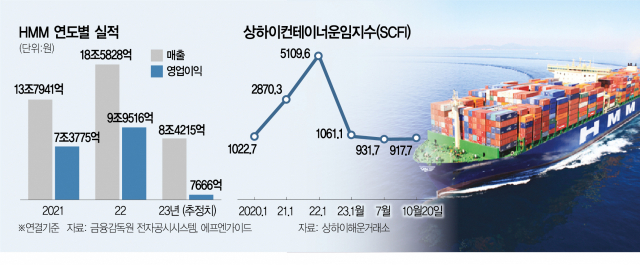

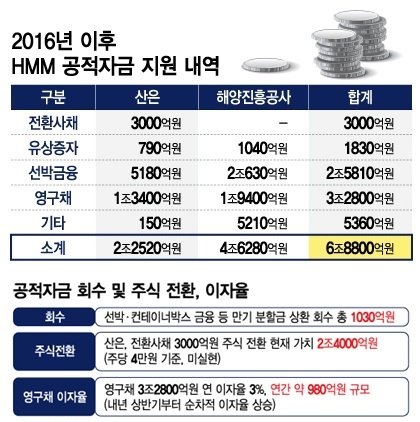

한국산업은행은 HMM의 주인을 찾아주기 위해 경영권프리미엄을 포기하기로 했는데 산은과 한국해양진흥공가의 지분매각은 공적자금 회수와 같은 의미이기 때문에 6조원대 매각가격 하한선은 공적자금을 회수하는 정도에 지나지 않아 HMM이 쌓아놓고 있는 10조원대 현금과 비교해 보면 헐값 매각일 수 밖에 없는 상황입니다

최대주주인 한국산업은행이 헐값매각할 결심을 한 것인데 누가 되었던 HMM을 인수하는 기업은 현금 10조원을 쌓아놓고 있는 회사를 인수하는 것이라 6조원을 주고 10조원을 사는 것이라 할 수 있습니다

국내 1위 해운사를 한방에 인수하는 것이라 6조원 이상을 써 낼 수 있는 재벌은 국내 1위 해운사를 소유하게 되는 딜이 됩니다

평소같으면 HMM을 인수하겠다고 나서는 동원그룹과 하림그룹은 애초에 인수대상자가 될 사이즈가 아닌데 국내 5대재벌이 들어오지 안는 것을 보면 이미 주인이 정해지고 요식행위로 인수전을 치르는 것이 아닌가 의구심이 들 정도입니다

동원그룹이든 하림그룹이든 누가 인수하던 단번에 국내 1위 해운사를 품게 되는 것이라 재계 순위도 큰 변동을 가져올 것 같습니다

하림그룹이 호남재벌이지만 오너가 보수를 넘어 극우적인 행태를 보이고 있어 윤석열과 코드가 맞다는 평가를 받고 있고 실제 인수예정가도 동원그룹보다 몇 백억원을 더 써 낸 것으로 알려져 있습니다

동원그룹은 대표적인 수산업 관련기업으로 창업자도 마도로스 출신에 해양산업에 대한 풍부한 경험을 갖고 있고 한국금융지주라는 금융그룹을 갖고 있어 자금조달에 더 유리한 것으로 알려져 있습니다

누가 되었던 6조원대 초반 가격으로 10조원짜리 회사를 사들이는 것이라 인수자는 땡잡은 것이나 마찬가지라 이런 딜이 가능하게 만들어준 더러운 권력은 팔자 고칠 떡고물을 챙길 수 있지 않을까 의구심이 들고 있는 상황입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성에스디에스 윤석열 정부 전자정부 중단 반사이익 기대감 (0) | 2023.11.24 |

|---|---|

| 서울 강남고속버스터미널 10층 옥상정원 돼지고기두루치기 맛집 "포석정" (12) | 2023.11.24 |

| 롯데그룹 2024년 정기임원인사 신동빈 회장의 경영권 승계를 염두에 둔 세대교체 시작 (6) | 2023.11.24 |

| 유엔젤 인공지능AI 적용 교육서비스 총선 앞둔 저출산 대책 기대감 (8) | 2023.11.23 |

| 현대로템 우크라이나 전후복구 사업 본격 수주 원희룡 국토부장관 총선 출마 홍보용? (4) | 2023.11.23 |