728x90

반응형

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

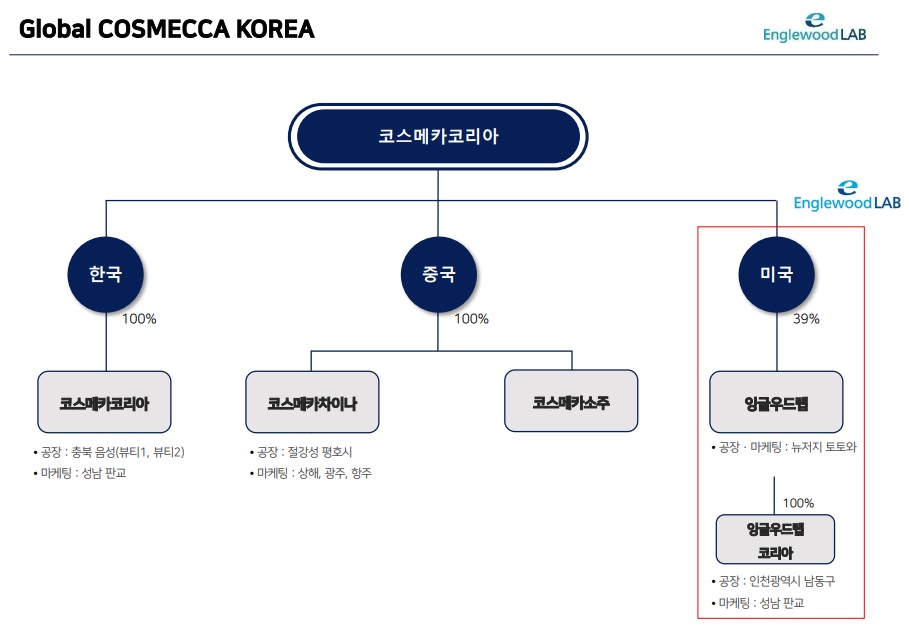

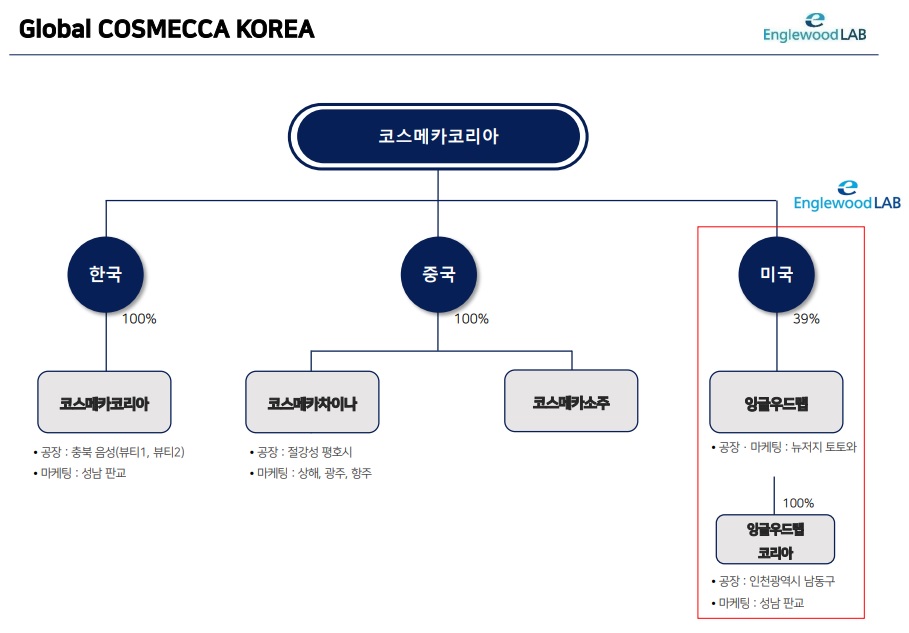

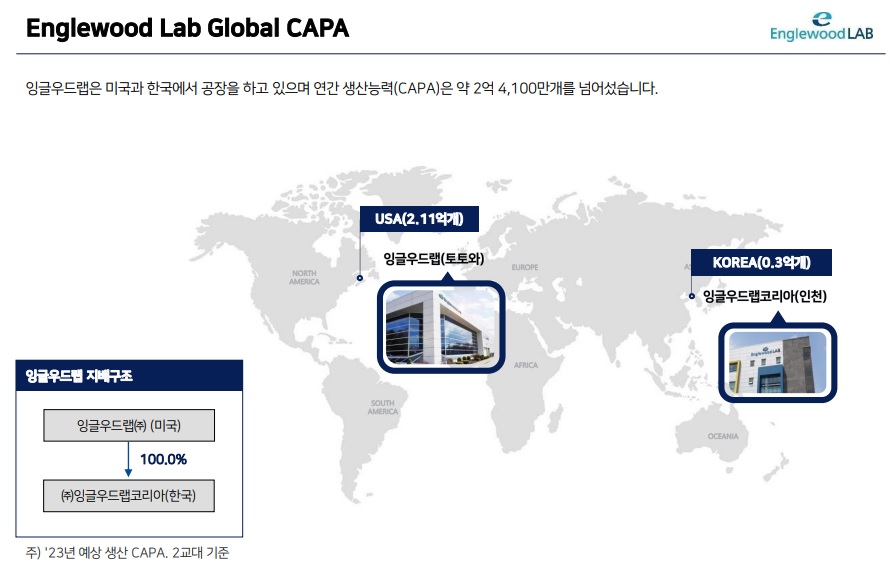

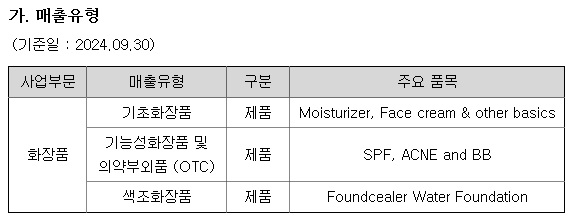

잉글우드랩은 북미지역에 공장과 영업시설이 있는 화장품 OEM / ODM 업체로 최근 유행하는 중소 독립브랜드 화장품 회사의 수요에 실적개선 기대감이 큰 상황이었습니다

잉글우드랩은 코로나 시기 이후 독립부랜드들의 한국식 화장품에 대한 선호도가 올라가면서 실적개선이 빠르게 나타났지만 2024년 하반기 주요 고객사와의 거래관계가 턴키 방식에서 화장품 용기 사입 형태로 바뀌면서 고객사의 화장품 용기 수급의 불안으로 실적 부진에 빠져들었습니다

2024년 3분기 부진한 실적을 내놓으며 주가가 급락하는 모습을 보였는데 고객사와의 거래관행이 바뀌어 실적 부진 우려가 있었는데도 이를 투자자들에게 제대로 알리지 않은 책임이 있어 보입니다

잉글우드랩은 대형고객사에 대한 매출의존도를 줄이고 일반의약품(OTC) 제품 판매 확대로 4분기부터 실적에 나선 것으로 알려져 있습니다

최근 트럼프2기 정부가 들어서 보편관세 정책을 본격화시키면서 미국 내 생산법인과 영업법인을 갖고 있다는 사실이 부각되면서 실적개선 기대감을 키워주고 있습니다

투자에 참고하세요

728x90

반응형

'주식시장이야기' 카테고리의 다른 글

| 전기차 관련주 한국판 인플레이션감축법IRA 추진 수혜 기대감 (4) | 2025.02.05 |

|---|---|

| 카페24 유튜브 광고 AI쇼핑 시장 성장 수혜주 (4) | 2025.02.05 |

| 양자암호관련주 빌게이츠 양자컴퓨터 상용화 3년~5년 발언에 동반 급등세 (4) | 2025.02.04 |

| 샌즈랩 MS와 협력 차세대 AI기반 사이버 보안 기술 개발 중 (6) | 2025.02.04 |

| 보안주 미국 팔란티어 4분기 실적발표 어닝 서프라이즈 AI시대 투자확대 수혜 기대감 (2) | 2025.02.04 |