링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

현대모비스는 지난 달 27일 서울 여의도 페어몬트 호텔에서 투자자와 애널리스트, 신용 평가사 담당자 등이 참석한 가운데 '2025 CEO 인베스터 데이(CEO Investor Day)'를 개최했는데 전동화와 SDV(소프트웨어 중심 자동차) 솔루션 등 미래 핵심 제품 분야 선도 기술 확보에 주력하고 신성장 먹거리인 차량용 반도체와 로보틱스 사업 분야에서의 독자 역량 확보에도 나서기로 했습니다

이번 '2025 CEO 인베스터 데이(CEO Investor Day)' 행사에서 현대모비스는 현대차 그룹의 핵심 주력회사로 전동화와 전장, 반도체, 로보틱스 등 미래 모빌리티 핵심 사업 영역을 커버하는 회사로의 면모를 보여주었습니다

현대모비스는 최근 부상하고 있는 SDV(소프트웨어 중심 자동차) 요소 기술 개발에 속도를 낼 방침으로 차량의 모든 기능이 소프트웨어를 통해 활성화되고 관리되는 SDV 차량은 정교한 제어 시스템에 기반한 통합 플랫폼이 중요하고 자율주행차로의 진화를 위한 과도기적 단계라고 할 수 있습니다

아울러 현대모비스는 배터리 화재 우려를 해소하기 위해 셀 사이 내화패드를 삽입한 격실 구조와 고온에서도 잘 버티는 내열, 내화성 소재를 적용해 열 전이를 완전히 차단하는 배터리시스템을 개발 중이고 최근 배터리 셀 발화시 소화 약제를 자동 분사해 화재를 즉시 진압하는 시스템도 개발한 바 있습니다.

현대모비스는 이번 인베스터 데이에서 차세대 차량용 반도체와 로보틱스 분야 경쟁력 강화 방안도 제시했는데 차량용 반도체 개발은 시스템 반도체와 전력 반도체 투트랙으로 이뤄지며 먼저 시스템 반도체 분야에서는 SDV 차량 제어에 필요한 네트워크 기능을 하나의 칩에 통합한 '통신용 SoC'(System on Chip), 배터리 안정화에 필요한 '배터리 모니터링 반도체(BMIC)'에 대한 자체 설계 역량 확보에 나설 예정입니다.

또한 현대모비스는 자체 개발한 전력반도체를 활용하여 전기차 구동시스템의 성능과 원가를 낮추는 방향으로 발전시켜 갈 것입니다

현대모비스는 차량용 반도체가 전동화와 자율주행, SDV 등 모빌리티 산업 전환에 반드시 필요한 부품으로 중요성이 커지고 있어 팹리스, 파운드리 업체로 이어지는 국내 협력 생태계 구축에 힘을 실어주기로 했습니다

마지막으로 현대모비스는 로보틱스 사업 분야 액츄에이터 시장 진출 계획도 공개했는데 차량 조향 시스템과 기술적으로 유사성이 높은 액츄에이터 분야에서 신사업 기회를 찾아 직접 뛰어들기로 해 자회사인 보스턴다이내믹스의 로봇 양산에 선제적으로 대응하기로 했습니다

이번 '2025 CEO 인베스터 데이(CEO Investor Day)' 행사는 현대모비스의 비전을 제시하는 IR무대에서 그치는 것이 아니라 현대차그룹의 지배구조 개편에 대한 청사진을 엿볼 수 있는 기회를 제시했는데 현대모비스의 로봇사업 진출은 현대차그룹의 보스턴다이내믹스의 양산을 조기에 달성하고 이를 기반으로 IPO를 서둘러 정의선 회장의 보스턴다이내믹스 지분을 활용하여 현대차 그룹의 지배구조 개편에 들어갈 것임을 예상케 하고 있습니다

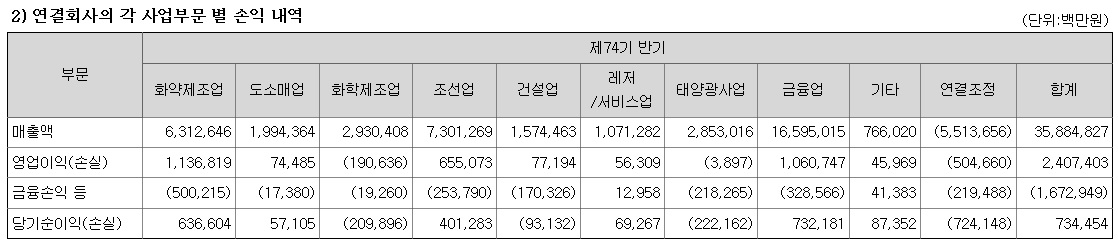

현대모비스의 2분기 실적기준 적정주가는 43 만원으로 실적을 반영하는 주가 우상향 챠트가 나타날 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 신시웨이 2분기 실적발표 어닝서프라이즈 하반기 보안투자 증가 수혜기대 (0) | 2025.09.03 |

|---|---|

| 한화에어로스페이스 똘똘한 자회사 한화오션 조선호황 수혜 실적호전 지속 기대 황제주 재등극 가능성 (2) | 2025.09.03 |

| 삼성물산 유럽 SMR 시장 본격 공략 삼성그룹 지배구조 개편 수혜 기대 (8) | 2025.09.02 |

| 이데일리 TV 애프터마켓 이슈UP 2025년 9월 1일 방송 레인보우로보틱스 하이젠알앤엠 (3) | 2025.09.02 |

| HJ중공업 한국해군과 미해군 MRO 사업 수주 수익성 개선 기대감 (2) | 2025.09.02 |