안녕하세요

다음달 코스피에 상장하는 SD바이오센서 의 공모가 버블논란 이 발생하고 있습니다

SKIET보다 높은 몸값과 글로벌 기업과 비교에 비싸다는 의견이 나오는 한편 최근 성장한 실적을 기반으로 할인율이 더 적용돼 적정한 가격이라는 관측도 나옵니다.

22일 금융투자업계에 따르면 SD바이오센서는 다음달 10~11일 기관 #수요예측 을 거쳐 같은달 15~16일 일반인 대상 청약을 진행하는데 SD바이오센서의 희망 공모가는 6만6000~8만5000원으로 만약 #공모가 상단으로 확정될 경우, 시가총액은 8조8000억원에 달합니다.

이로 인해 일각에서는 공모가가 너무 비싸다는 관측이 제기됐는데 시총 8조8000억원은 앞서 뜨거운 인기를 보였던 SK바이오사이언스와 SKIET의 공모가 기준 시가총액보다 비싸기 때문인데 SK바이오사이언스와 SKIET의 공모가 기준으로 시가총액은 약 5조원과 7조5000억원이었습니다.

특히 매출이 높아진 상황에서 비싼 몸값을 받으려고 한다는 관측도 나오는데 SD바이오센서가 제출한 증권신고서에 따르면 1분기 기준 SD바이오센서 매출 91.24%가 진단키트 'STANDARD Q(스탠다드 Q)'에서 이뤄졌습니다.

#스탠다드Q 는 현재 #코로나19 로 매출이 대폭 증가한 상황인데 코로나19 항원 자가 진단이 가능해 국내뿐 아니라 해외에도 수출되고 있고 실제로 스탠다드 Q의 매출 가운데 97.8%가 수출입니다.

이 여파로 지난 2019년까지만 해도 63억원이었던 스탠다드 Q의 매출이 지난해 1조4120억원으로 대폭 증가했고, 올해 1분기에만 이미 1조758억원의 매출을 달성했습니다.

즉, 일시적인 매출과 수혜를 보고 있는 상황에서 최대한 높은 몸값과 자금을 유치하려 하는 것이 아니냐는 분석인 셈이고 또 #코로나19백신 접종도 지속해서 이뤄지고 있어 향후 매출에 대한 부정적 견해도 있습니다.

또 공모가 산정 당시 비교기업에 대한 부정적인 시선도 있는데 SD바이오센서의 공모가 산정은 비교 기업들을 선정하고 이들의 평균 주가수익비율(PER)을 계산해 이를 적용하는 전통적인 방식으로 이뤄졌는데 비교기업으로는 씨젠과 서모피셔사이언티픽, 퍼킨엘머을 선정했고 적용 PER은 19.09배로 계산했습니다.

문제는 #씨젠 의 PER은 8.2배에 불과하나 서머피셔사이언티픽은 28.22배, 펄킨엘머는 20.86배로 이로 인해 공모가를 높이기 위해 PER이 높은 해외기업을 비교기업으로 선정한 것이 아니냐는 의문이 나온 것입니다.

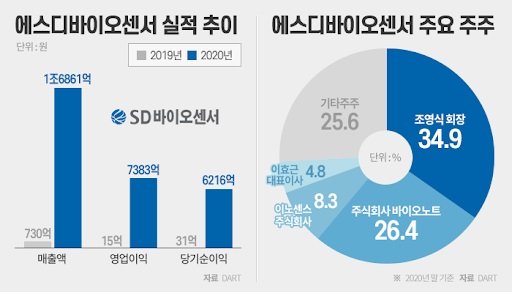

다만 올해 실적이 좋을 것으로 예상되고 높은 할인율이 적용돼 비싸지 않은 공모가라는 반박도 나오는데 SD바이오센서의 올해 1분기 실적은 매출 1조1791억원, 영업이익 5763억원으로 이는 지난해 연간 실적인 매출 1조6861억원과 영업이익 7382억원의 80% 규모입니다.

또 SD바이오센서의 공모가 할인율은 24.2~41.1%를 적용했는데 상장 주관사에 따르면 지난 2016년 이후 코스피에 입성한 기업들의 평가 몸값 대비 공모가 할인율은 평균 19.06~32.01%입니다.

한 금융투자업계 관계자는 "진단키트 대장주인 씨젠의 주가가 계속해서 하락하고 있는 점과 SKIET 이후 공모주에 대한 경계감이 커진 것이 영향을 주고 있는 것 같다"고 말했습니다.

코로나19진단키트 의 수출규모가 점점 줄어들고 있어 내년에는 지금보다 더 실적이 줄어들고 영업이익도 줄어들 가능성이 크기 때문에 지금 사장을 하는 것은 타이밍을 잘 잡은 것이지만 투자자들 입장에서 이벤트적인 실적을 갖고 공모주에 투자하는 것이라 투자수익이 발생하기 어려울 수 있다는 불안감이 있습니다

실적이 증가하고 성장해야 주가도 오른다고 하는 것이 상식인데 SD바이오센서의 경우 코로나19 사태속에 코로나19진단키트의 수요가 급증한 것이 실적의 다이기 때문에 최악의 경우 코로나19 사태 이전의 몇 십억원 규모의 시기로 돌아갈 수 있는 것입니다

여기에 대한 평가는 투자자 스스로가 하는 것이지만 투자자가 바보가 되는 공모주 투자가 될 수 있는 시기라 신중한 판단이 필요해 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한미정상회담 백신 협력 위한 글로벌 포괄적 파트너십과 미사일 지침 종료 합의 (0) | 2021.05.22 |

|---|---|

| 남북철도연결관련주 한국교통연구원 주최 '제2차 국가기간교통망계획(2021~2040)' 공청회에 관심 고조 (0) | 2021.05.22 |

| 넷마블 북미 자회사 잼시티 미국 뉴욕증권거래소(NYSE) 스팩합병 우회상장 추진 (0) | 2021.05.21 |

| 미국 전기차 테슬라 미중무역전쟁 한복판에 불매운동 타겟 분위기 (0) | 2021.05.21 |

| 항공우주관련주 한미정상회담 한미 미사일 지침 해제 논의 가능성에 반등세 (0) | 2021.05.21 |