링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

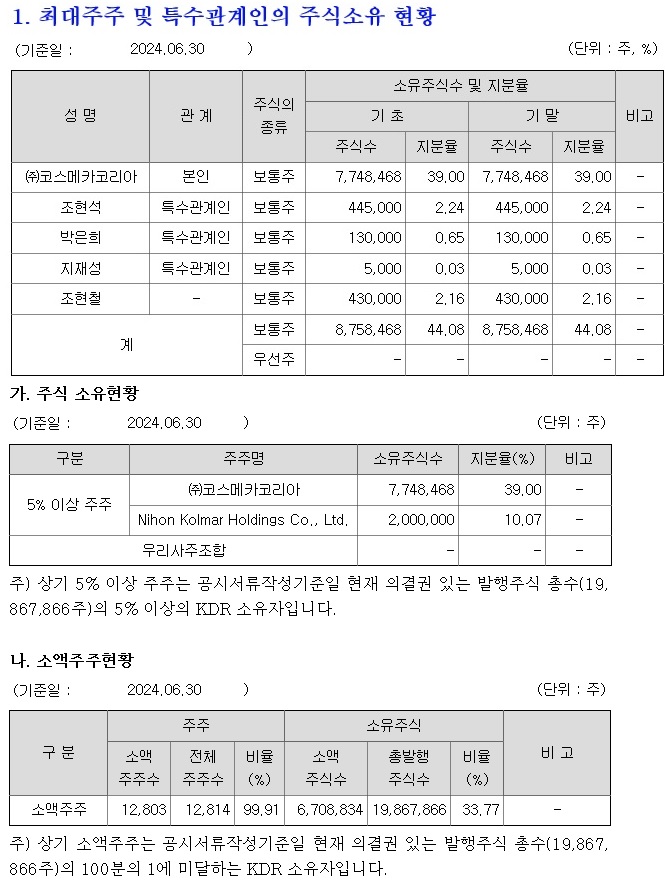

잉글우드랩의 3분기 실적이 기대와 다르게 형편없이 나오면서 투자자들에게 큰 충격을 주고 있는 모습입니다

잉글우드랩의 3분기 매출액은 지난 2분기 보다 줄어들고 전년 동기 대비해도 줄어든 모습이라 뭔가 문제가 있는 모습입니다

잉글우드랩의 3분기 매출이 줄어들면서 영업이익과 당기순이익도 타격을 받는 모습인데 영업이익도 4072백만원 수준이라 전분기보다 줄고 전년동기보다 반토막이 난 모습입니다

잉글우드랩의 당기순이익은 5.4억원으로 전분기보다 폭망한데다 전년 동기 대비해서 -93%의 수준이라 어닝쇼크라는 말이 나올만 합니다

잉글우드랩의 2분기 실적도 1분기보다 부진한 상황인데 이런 추세가 3분기에도 이어지는 모습이라 이런 추세가 계속될 경우 4분기에는 적자전환 위험도 있어 보입니다

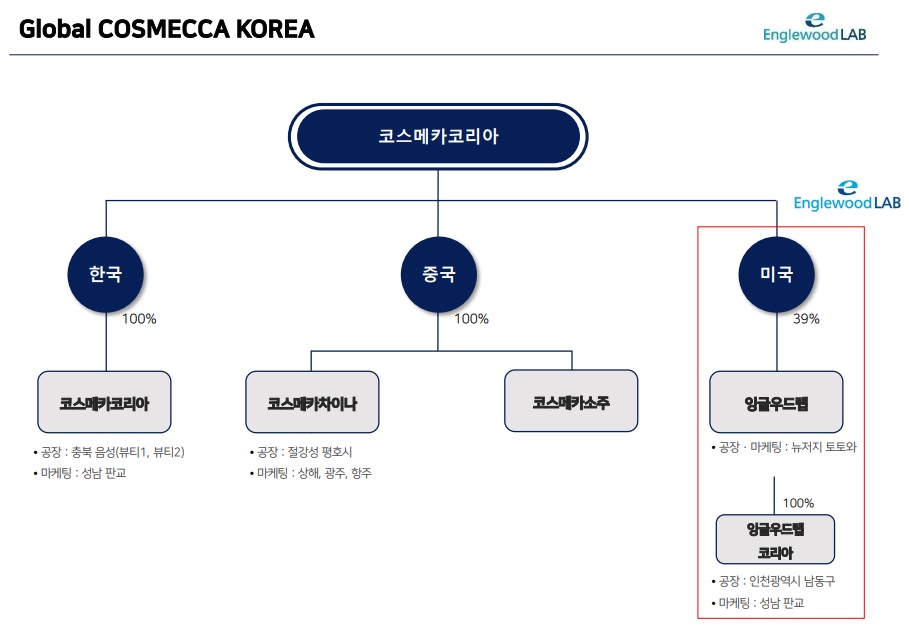

북미지역에 K뷰티 유행 영향으로 독립브랜드 회장품사들의 OEM이 급증할 것으로 기대되었는데 의외로 잉글우드랩의 실적이 부진한 모습이라 거래처들의 실적이 신통찮은 것 같습니다

잉글우드랩은 서울여의도와 홍콩에서 국내외 투자자들을 대상으로 경영현황과 사업내용에 대해 IR을 11일 진행하기로 했는데 이때 실적에 대한 구체적인 언급여하에 따라서 저가매수세 유입 기대감을 가질 수도 있을 것 같습니다

한편 잉글우드랩은 8일 금요일 장 종료 후 3분기 잠정실적을 공시해 시간외 거래에서 하한가를 맞기도 했는데 기대에 훨씬 못 미친 어닝쇼크 수준이라 투자자들의 실망이 큰 모습입니다

하지만 이미 주가약세에 실적부진이 주가에 어느정도 반영되어 있는 상태라 과도한 우려는 저가매수 기회를 주는 것이라 생각됩니다

하지만 이미 주가약세에 실적부진이 주가에 어느정도 반영되어 있는 상태라 과도한 우려는 저가매수 기회를 주는 것이라 생각할 수 있지만 북미 대형 고객사의 화장품 용기 수급의 어려움이 실적부진의 이유로 밝히고 있어 실적발표 과정에서 투자자들을 기만 한 것으로 보여 불신이 더 커지는 모습입니다

잉글우드랩의 3분기 실적기준 적정주가는 12,000원 수준이라 지금 주가는 적정하게 반영하고 있지만 실적부진이 내년 1분기까지 이어질 것으로 보여 올 해 실적은 더 나빠질 가능성이 커진 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 미래에셋벤처투자 일론머스트 스페이스X 2,300억원대 투자이력 부각 급등세 (4) | 2024.11.11 |

|---|---|

| 우리기술투자 비트코인 8만 1천불 돌파 두나무 지분가치 재평가 신고가 경신 기대감 (11) | 2024.11.11 |

| 삼부토건 트럼프 미국 대통령 재선 러우전쟁 조기 종전 우크라이나 재건사업 수혜 폭탄돌리기 (12) | 2024.11.10 |

| KT 대규모 인력구조조정 네트워크 운용 자회사 KT 넷코어 신설 신입직원 대규모 채용 기대감 (2) | 2024.11.10 |

| 포스코 포항제철소 3파이넥스공장 큰 불 초진 성공 철강 생산량 영향 우려 (3) | 2024.11.10 |