안녕하세요

제넥신은 제약사 한독이 최대주주로 있는 바이오신약 개발사로 창립 25년이 되었지만 상용화 실적이 없어 연구개발만 하는 연구소나 다름없는 바이오벤처 상장사입니다

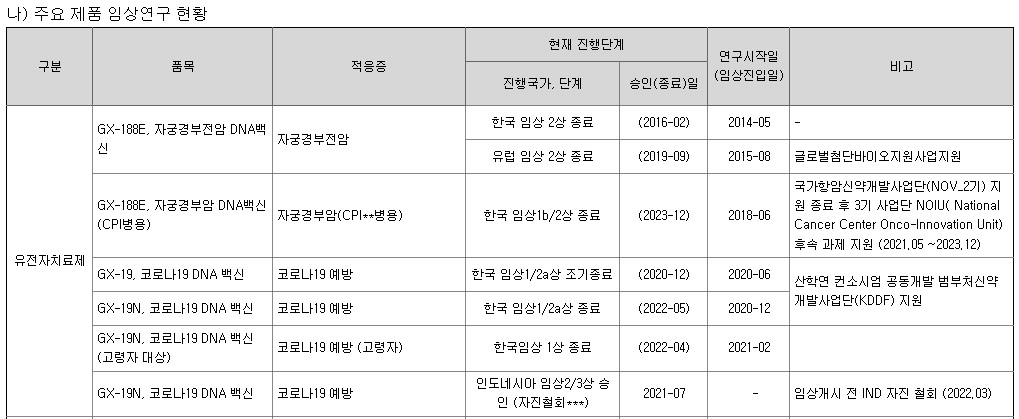

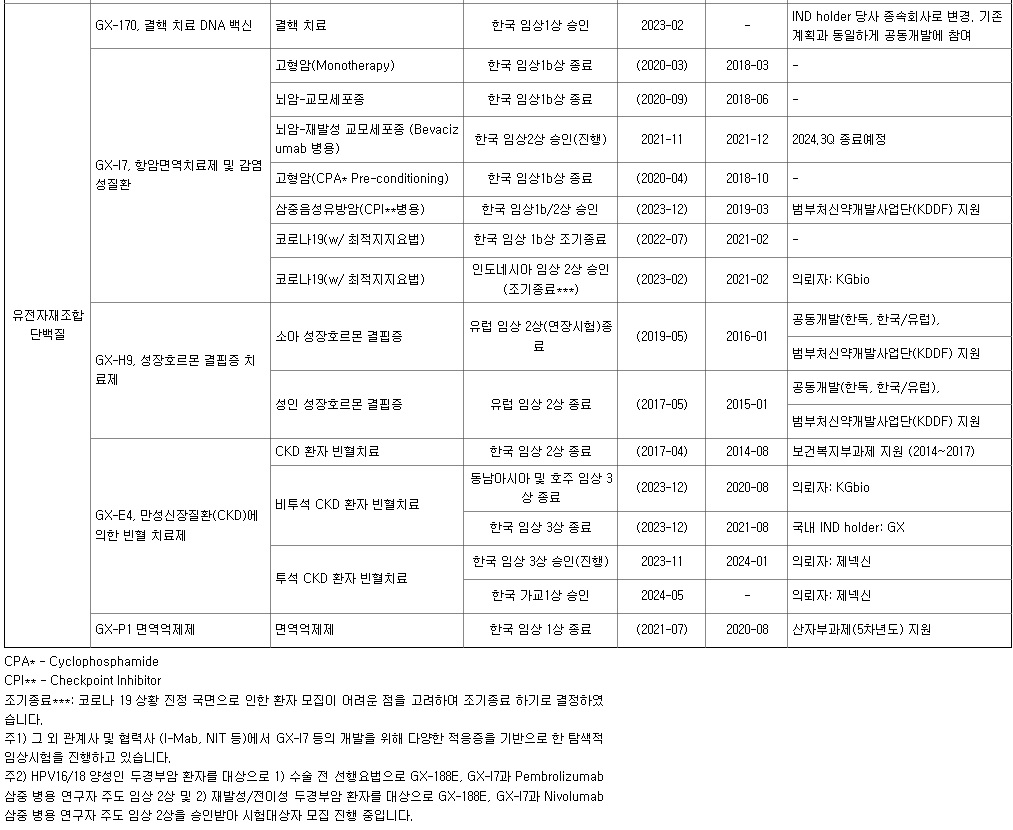

제넥신은 1999년에 창업한 국내 1세대 바이오 기업으로 현재 약물의 지속력을 높일 수 있는 지속형 단백질 치료제(hyFc플랫폼 기술)와 항암치료와 감염예방 백신에 사용할 수 있는 DNA 벡터 기술을 보유하고 있습니다.

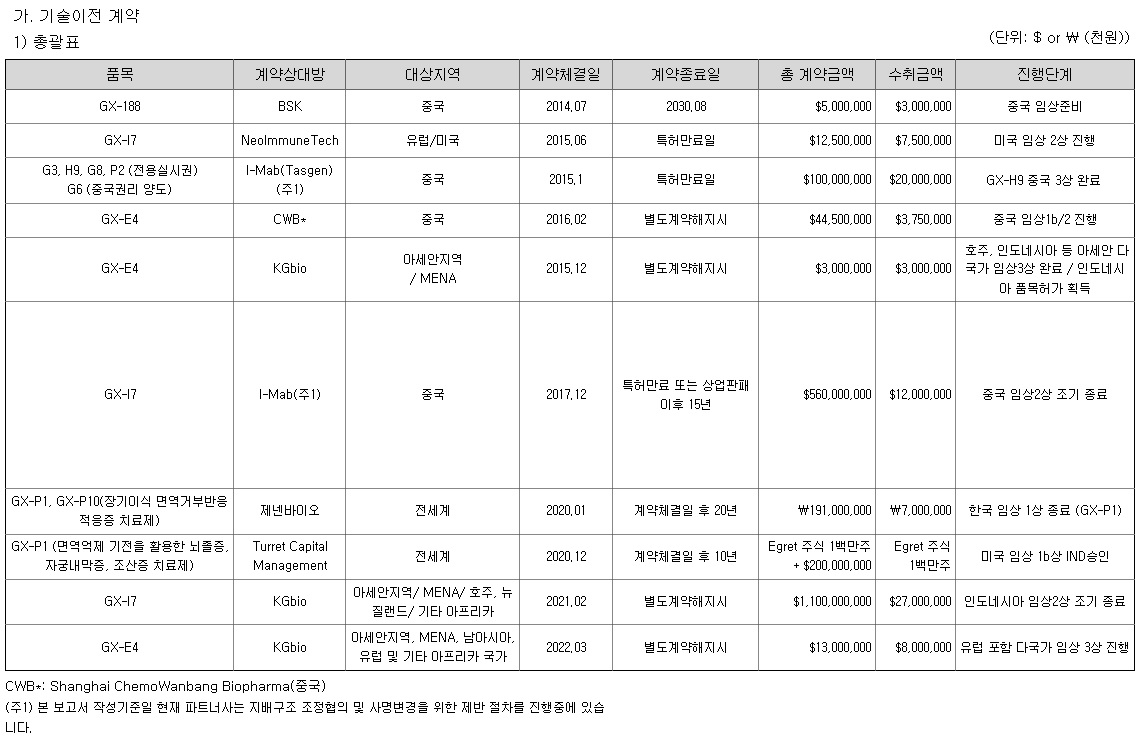

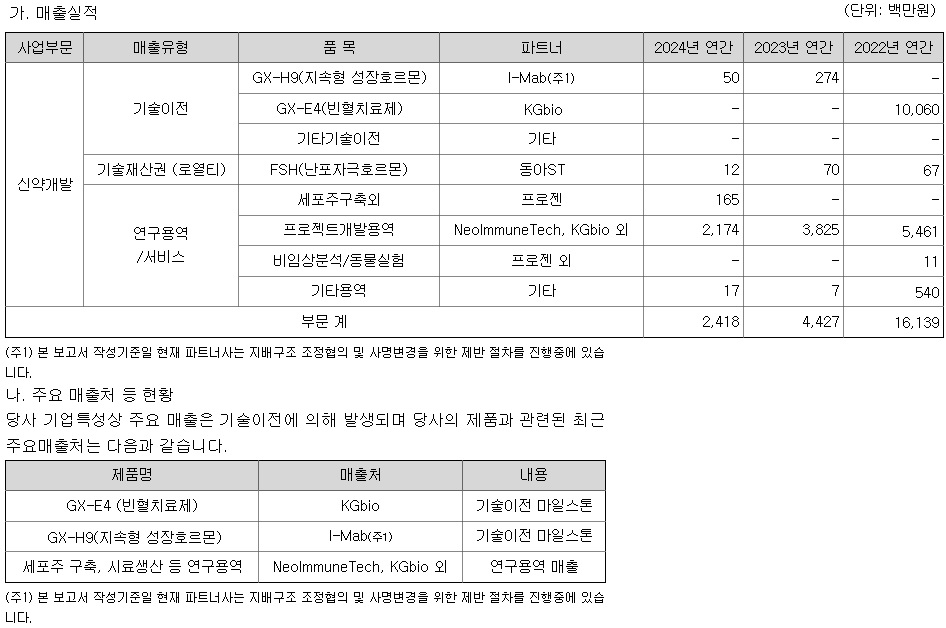

제넥신 GX-E4는 지난해 인도네시아에서 품목허가를 획득했는데 올해는 국내서도 생물의약품허가(BLA) 신청을 냈고 이에 올해부터 매출이 날 것으로 예상했습니다

제넥신은 향후 신성장 동력을 확보하기 위해 바이오프로탁 원천기술을 보유하고 있는 '이피디바이오테라퓨틱스'와의 합병을 진행 중으로 프로탁은 기존 표적단백질분해(Targeted Protein Degradation·이하 TPD)기술로 분해하기 어렵던 단백질을 분해할 수 있는 기술로, 차세대 항암제 기술로 촉망받고 있습니다

제넥신은 바이오프로탁 원천기술에 대해 라이센스 인을 해 갈려는 글로벌 제약사들이있어 2026년에는 라이센스 아웃이 가능할 것으로 예상하고 있습니다

제넥신은 한독이라는 제약사가 든든한 최대주주로 있어 수익이 없어도 연구개발에 매진할 수 있었는데 문제는 한독도 점점 지원에 힘들어하고 있어 제넥신 스스로 연구개발비 정도는 벌 수 있는 캐시카우를 만들어야 할 상황입니다

바이오신약사 1세대였던 바이로메드는 사명을 헬릭스미스라고 바꾸고 핵심 신약후보물질을 임상 3상까지 10여년의 세월동안 조 단위의 자금을 시장에서 조달해가며 끌고 갔는데 결국 임상 3상이 실패하고 회사를 기업사냥꾼으로 의심되는 투자자들에게 매각하고 먹튀라는 비아냥을 듣고 있는데 투자자들을 장학금을 주는 키다리 아저씨로 만들고 말았습니다

이런 경험이 학습효과가 되어 투자자들이 바이오신약개발사에 대해 색안경을 끼고 볼 수 밖애 없게 되었습니다

제넥신은 지난 3년여간 주가가 야금야금 흘러내려 장기이동평균선들이 모두 흘러내려 버렸는데 이번 '이피디바이오테라퓨틱스'와의 합병으로 실적을 만들 가능성을 만들고 있는 것으로 평가되고 있습니다

아울러 제넥신의 자회사인 네오이뮨텍은 항암제 GX-I7 후보물질을 CAR-T와 인터루킨 7의 병용오법을 통해 CAR-T의 수를 늘려 완치가 가능하게 만들어 준다는 가능성을 확인하고 조기 상업화에 기대감을 드러내고 있습니다

제넥신의 주가가 장기 하락세를 타고 있어 저가매수세가 언제든지 들어올 수 있는 가격대이지만 여전히 돈을 벌 것인가에 대해서는 의문이 들고 있는 상황입니다

일반투자자로 바이오신약 개발을 하는 상장사들의 공시나 IR에서 알아듣기 어려운 전문용어를 남발하며 신약을 개발하고 있다는 바이오신약개발사들은 투자자를 무시하고 장학금을 주는 키다리아저씨로 치부하는 것 같다는 생각이 듭니다

개인적으로는 기업IR를 듣고 수익화에 대해 합리적인 이해가 되지 않으면 투자를 하지 않고 있는데 제넥신은 여전히 그런 범주에 있는 회사 같다는 생각이 듭니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 연기금 지수방어성 대형주 저가매수세 착수 윈도우드레싱을 위한 밑밥깔기 (24) | 2024.10.17 |

|---|---|

| 현대모비스 현대차 인도법인 인도증시 상장 지배구조 개편 시작 (16) | 2024.10.17 |

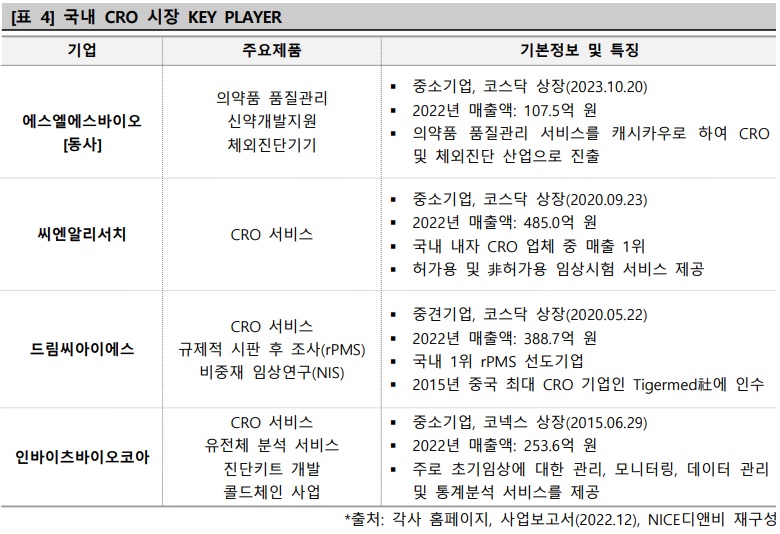

| 에스엘에스바이오 노보노디스크 비만치료제 '위고비' 품질관리 독점계약 (18) | 2024.10.16 |

| 블루엠텍 비만치료제 위고비 유통 수익 증가 기대감 (32) | 2024.10.16 |

| 한화엔진 이중연료(DF)선박 수주 증가 실적호전 지속 기대감 (14) | 2024.10.16 |