안녕하세요

메리츠증권은 19일 LG화학에 대해 자회사 LG에너지솔루션이 미국 완성차업체 스텔란티스가 합작법인을 설립하기로 한 데 따라 북미시장 지배력이 강화될 것이라며 투자의견 ‘매수’, 목표주가 120만원을 유지했습니다.

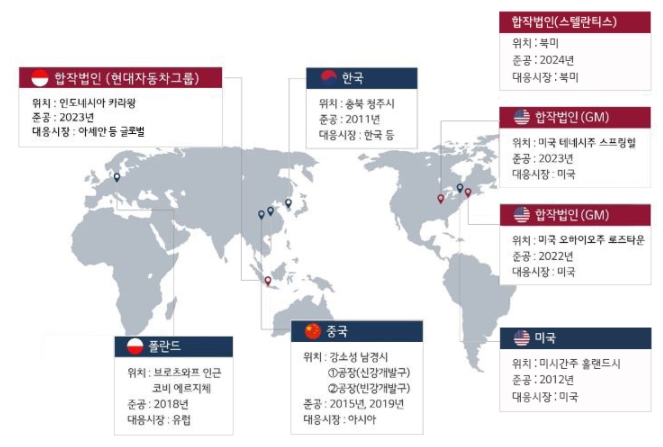

LG에너지솔루션은 전일 스텔란티스와 연간 40기가와트시(GWh) 규모의 전기차용 배터리 생산을 위한 합작법인을 설립하기로 하는 업무협약(MOU)를 체결했는데 부지는 북미나 캐나다로 추정되고 있으며 내년 2분기 착공해 2024년 상반기 상업생산에 돌입하는 계획을 세웠습니다.

노우호 메리츠증권 연구원은 “올해 7월 스텔란티스가 공개했던 2030년 북미의 생산능력 90GWh 중 40GWh는 LG에너지솔루션과의 JV로부터 조달하게 됐다”며 “생산규모의 연간 기준 환산 매출액은 4조5000억~5조원으로 추정된다”고 말했습니다.

LG에너지솔루션은 이번 JV 설립에 따라 2025년 북미 지역에서 150GWh 이상의 배터리 생산능력을 확보하게 됐는데 이미 GM과 설립한 JV의 2개 공장(70GWh)의 투자도 확정돼 있습니다.

글로벌 1위 전기차업체인 테슬라, 미국 2위인 GM, 3위인 스텔란티스까지 고객사로 확보하면서 LG에너지솔루션의 북미 시장 내 시장 지배력이 강화될 것이라고 메리츠증권은 분석했습니다.

노 연구원은 “스텔란티스의 전기차 배터리 발주 외에도 올해 연말까지 기타 완성차업체들의 신규 발주 계획 또한 유효하다”며 “국내에서는 현대차, 유럽에서는 폭스바겐·BMW·다임러 등”이라고 전했고 이어 “2025년 LG에너지솔루션의 글로벌 전기차 배터리의 총 생산규모는 430GWh 이상으로 추정한다”며 “시장 지배력과 수주 모멘텀을 감안한 LG화학의 주가는 여전히 저평가 구간”이라고 판단했습니다.

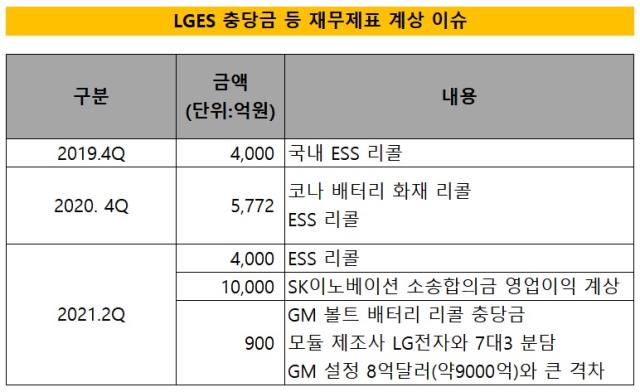

LG화학의 주가가 주춤한 것은 미국GM 쉐보레볼트 화재로 인한 리콜에서 예상 밖 대규모 비용이 들게 되어 LG에너지솔루션이 기대했던 공모자금을 시장에서 조달하기 어렵게 되었기 때문인데 아무래도 기업가치를 산정할 때 현대차와 미국GM의 대규모 리콜이 마이너스 요인으로 작용하기 때문입니다

당장의 손실이 미래 성장성의 발목을 잡고 있는 것으로 차량화재 사고의 피해가 배터리교체로 끝나는 것이 아니라 관련 모델의 단종까지 이어질 수 있어 손해 폭이 예상을 넘어서고 있기 때문입니다

LG에너지솔루션의 상장 시기가 내년으로 연기될 수 있는 사안으로 리콜비용에 대한 불확실성과 손실 만회 이후 기업가치를 끌어올려야 상장 시 제 가치를 인정받을 수 있기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 그린케미칼 문재인 대통령 '온실 가스 40% 감축목표(NDC)' 발언에 급등세 온실가스배출권 보유 가치 부각 (0) | 2021.10.19 |

|---|---|

| 여행주와 항공주 `위드(with) 코로나`전환 기대감과 실수요자 증가로 수익 회복 기대감 (0) | 2021.10.19 |

| 대성엘텍 현대차 제네시스 신형 전기차 ‘GV60’ 애플 아이폰 ‘디지털 키’ 기술 탑재 수혜 기대감 (0) | 2021.10.18 |

| 게임빌 사명 ‘컴투스홀딩스’로 변경 지주회사 체제 개편 기대감 (0) | 2021.10.18 |

| 에이스토리 K컨텐츠 재평가 수혜주 드라마 지리산 기대감 (0) | 2021.10.18 |