안녕하세요

삼성전자의 2024년 2분기 잠정실적이 공개되었는데 어닝 서프라이즈로 삼성전자 주가를 52주 신고가로 밀어올리고 있습니다

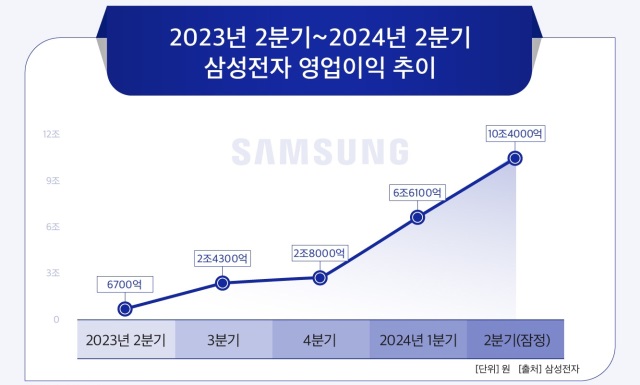

삼성전자는 연결 기준 올해 2분기 영업이익이 10조4000억원으로 1년 전 같은 기간보다 1452.24% 증가한 것으로 잠정 집계됐다고 7월 5일 공시했는데 인공지능(AI) 시장 확대에 따른 메모리 반도체 수요 회복과 가격 상승 등으로 반도체 부문 실적이 크게 개선되었기 때문인데 이 기간 매출은 74조원으로 23.3% 증가했습니다

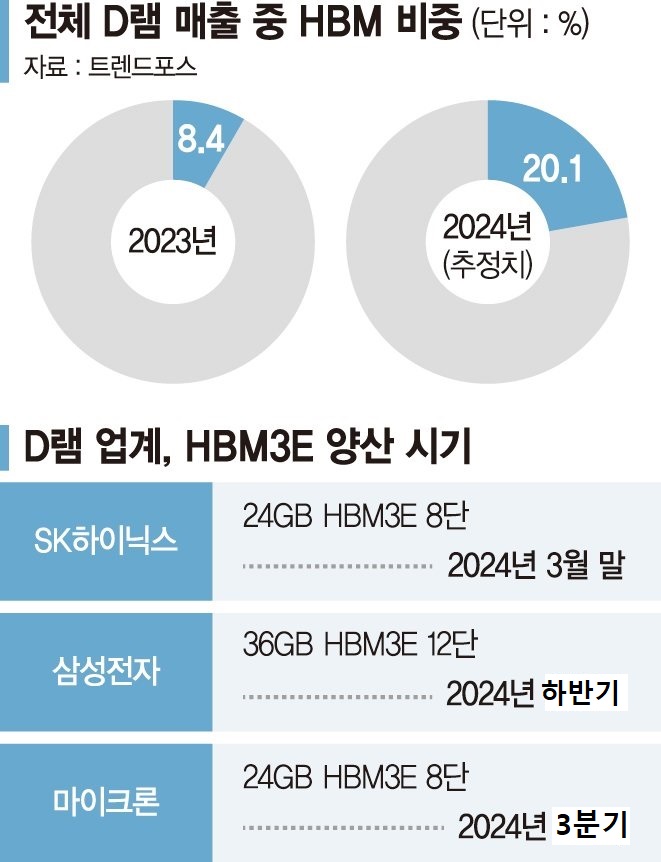

삼성전자 반도체 부문의 실적이 회복되면서 빠르게 수익성을 개선시키고 있는데 HBM 시장에서 주도권을 SK하이닉스에 내주었지만 메모리반도체 시장에서 더 큰 부문을 차지하는 D램부문과 낸드 부문의 가격회복세로 삼성전자의 부활을 알리고 있습니다

지난 1분기 땐 DS부문에서 1조9100억원의 영업이익으로 2022년 4분기 이후 5분기 만에 흑자전환에 성공했는데 한번 흑자로 돌아선 실적은 빠르게 수익성을 개선하며 삼성전자 실적을 끌어올리고 있습니다

이외 스마트폰과 노트북 등을 담당하는 MX사업부는 2조1000억∼2조3000억원 수준 영업이익을 낸 것으로 추정되고 디스플레이는 애플 등 주력 고객사 판매 호조로 7000억원 안팎 영업이익을 낸 것으로 분석됩니다.

영상디스플레이(VD)와 생활가전(DA)사업부도 에어컨 성수기 효과 등으로 5000억∼7000억원 수준을 벌어들인 것으로 추정되어 전 부문의 수익성이 개선된 것으로 예상됩니다

여기다 삼성전자의 엔비디아에 대한 HBM메모리반도체 공급이 하반기 중에 개시될 수 있다는 시각이 힘을 얻고 있는데 SK하이닉스가 현재 독덤하고 있는 엔비디아 HBM반도체는 8단 HBM3E로 하반기 중 미국 마이크론테크놀로지가 8단 HBM3E를 납품할 것으로 예상되고 있고 독점이 깨질 것으로 보이고 이후 삼성전자가 12단 HBM3E를 승인받을 경우 SK하이닉스의 엔비디아향 HBM 독점은 확실하게 깨질 것으로 보입니다

SK하이닉스가 HBM4를 조기에 내놓지 못한다면 삼성전자의 HBM추격은 엔디비아향에서 역전극을 만들 어 낼 수 있을 것으로 예상됩니다

내년 3월 공매도가 재개될 경우 SK하이닉스는 공매도의 타겟이 될 수 있어 주의해야 할 시기가 다가오고 있는 느낌입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| HLB관련주 리보세라닙 미FDA 허가심사 재개를 이용한 머니게임 (0) | 2024.07.07 |

|---|---|

| 하이브 뉴진스 도쿄돔 팬미팅 대성공 웃어야 할 지 울어야 할지 (2) | 2024.07.07 |

| 넥스트칩 1회차 전환사채 주식전환을 위한 IR활동 강화 (2) | 2024.07.05 |

| 제이엔케이글로벌 사우디 아람코 LPG 개질형 수소추출기 수출 (2) | 2024.07.05 |

| 로봇관련주 삼성전자 100% 무인공정 로봇 테스트 소식에 급등세 (2) | 2024.07.05 |