링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

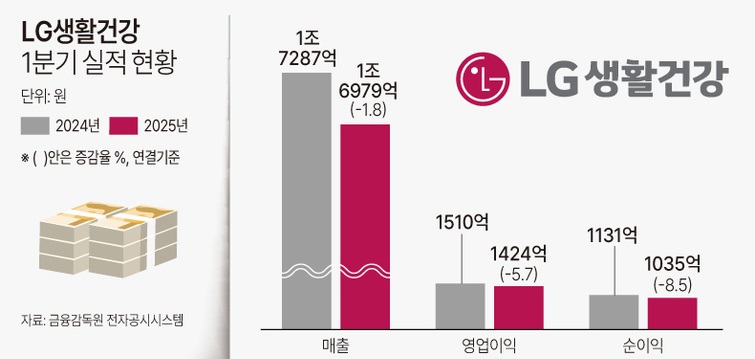

LG생활건강이 올해 1분기 매출과 영업이익이 모두 후퇴했는데 생활용품사업은 선방한 반면 뷰티와 리프레시먼트사업의 동반 부진이 실적부진의 원인으로 지목되고 있습니다

특히 국내 경기침체로 인한 실적부진 이유가 큰데 조기대선 이후 신정부에 의한 경기부양책 기대감과 중국 한한령 햐제에 따른 중국 화장품시장 점유율 증가 기대감이 저가매수세를 불러 모으고 있습니다

LG생활건강은 1분기 중국 화장품 시장에서 부진을 이어가는 모습이지만 지금의 실적부진이 바닥에 대한 기대감을 키우고 있는 모습이라 저가매수세가 유입되는 모습입니다

중국이 미중관세전쟁의 여파에 우리나라를 자유무역진영에 끌어들이기 위해 한한령해제를 당근책으로 제시할 것으로 보이는데 5월부터 K콘텐츠의 중국 시장 접근이 가능해 질 것으로보여 한국산 화장품에 대한 중국 여성들의 수요가 다시금 살아날 것으로 기대되고 있습니다

윤석열 정부의 성급한 탈중국화 선언으로 중국의 한한령이 지나치게 연장된 느낌인데 중국 정부도 한국의 신정부와 우호적인 관계개선을 희망하고 있어 한한령 해제를 통한 중국 내수진작 효과도 기대하고 있습니다

LG생활건강은 해외시장에 공을 많이 들이고 있는데 일본 시장과 북미시장의 수요증가는 실적호전에 대한 기대감을 갖게 하고 있는데 트럼프 정부의 관세정책은 실적개선의 발목을 잡는 요인이 되고 있습니다

LG생활건강은 북미법인에 대한 증자를 통해 북미 마케팅에 공세적으로 나서기로 한 모습으로 살아나고 있는 북미지역 한국산 화장품에 대한 긍정적인 인식을 되살려 나간다는 복안입니다

아울러 중국 한한령 해제로 중국시장에 대한 접근이 재개되면 그동안의 부진을 씼을 수 있는 기회로작용할 것으로 기대되고 있어 상반기 보다는 하반기 실적에 대한 기대감이 커지고 있습니다

LG생활건강의 1분기 실적기준 적정주가 40만원으로 평가되고 있어 저가매수세가 유입되고 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에이스토리 최악의 2024년 실적을 지나 2025년 실적 개선 기대감 (1) | 2025.04.30 |

|---|---|

| 한미약품 1분기 실적발표 북경한미약품 실적부진에 발목 (0) | 2025.04.29 |

| 한국산업은행 한화오션 지분 일부 블록딜 차익실현 공적자금 5조원 이상 회수 기대감 (0) | 2025.04.29 |

| 한덕수 대선출마 가능성 아이스크림에듀 상한가 (2) | 2025.04.28 |

| 자율주행 관련주 테슬라 미 교통당국 자율주행 규제 완화 9%대 급등세 수혜기대감 (2) | 2025.04.28 |