안녕하세요

KT&G가 오는 23일 보유하고 있는 자사주 전량인 1086만6189주를 소각하는데 이는 발행주식총수의 9.5%로, 약 1조8515억원 규모라 우리 증시에서 삼성전자오 SK하이닉스 다음으로 많은 주식을 소각하는 것으로 이름을 올릴 것 같습니다.

상법 개정으로 자사주를 돈 벌이 수단이 아니라 주주환원의 대상으로 전환하고 있다는 사실을 잘 보여주는 사례같습니다

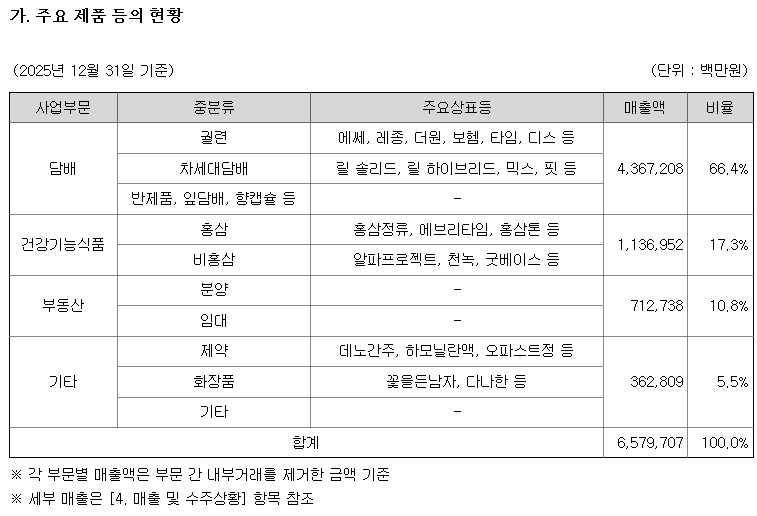

KT&G는 궐련 및 차세대 전자담배인 HNB 등의 제조와 판매 사업을 운영하는「담배사업부문」, 홍삼 및 비홍삼 건강기능식품 등의 제조 및 판매 사업을 운영하는「건강기능식품사업부문」, 부동산 개발 및 임대 사업을 운영하는「부동산사업부문」, 의약품/화장품의 연구개발, 제조, 판매 등의 사업을 운영하는「기타사업부문」으로 구분할 수 있어 전매사업이 중단된 이후에도 대한민국 대표 상품인 인삼의 해외판매가 늘어나면서 일본식 명칭인 "진생"에서 우리말인 "인삼"이 새롭게 대두되는 것처럼 존재감을 어필하고 있습니다

외국인관광객이 우리나라를 방문하면 올리브영 같은 화장품 가게에서 화장품과 함께 한국산 인삼을 선물로 많이 산다고 알려져 있어 방한 외국인 관광객이 증가할수록 KT&G의 실적은 좋아질 수 밖에 없어 보입니다

KT&G의 이번 자사주 전량 소각으로 KT&G기업가치는 주당 20만원대로 올라설 것으로 예상되 주가 재평가 기대감이 코지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 넷플릭스 2026년 1분기 실적발표 어닝 서프라이즈 2분기 실적 둔화 우려에 시간외 9%대 폭락세 (0) | 2026.04.17 |

|---|---|

| 테슬라 휴머노이드로봇 '옵티머스' A5칩 설계 완성 삼성전자 파운드리 양산 기대 (0) | 2026.04.16 |

| NAVER 네이버파이낸셜 두나무 주식스왑 후 IPO 공식화 (0) | 2026.04.16 |

| 보안주 차세대 AI 모델 '클로드 미토스' 쇼크 보안주 투자 확대 기대감 (0) | 2026.04.15 |

| 원화스테이블코인관련주 신현송 한국은행 총재 후보자 원화 스테이블코인 공존 발언 매수세 유입 (0) | 2026.04.15 |